不動産を所有する会社の経営者(オーナー)が不動産の処分を行う際は、単純な不動産の譲渡のほか、現在は対象会社の株式を譲渡するいわゆる「不動M&A」も有用な選択肢となります。(広義のM&Aには合併などの組織再編行為も含まれますが、この記事では株式譲渡を意味することとします。)

しかし、対象会社(売り手)が他の事業も抱えている場合はどうでしょうか。また、対象会社が複数の不動産を所有している場合で、買い手が特定の不動産のみを欲しているということも考えられます。

このような場合に有効な手段として、不動産M&Aの前段階での「会社分割」という組織再編行為の活用が考えられます。この記事では、会社分割を用いた不動産M&Aの概要や留意点について説明します。

目次

不動産M&Aの税制面のメリット

はじめに、不動産M&Aのメリットについて簡単に確認しておきましょう。

不動産M&Aには、売り手が事業承継や廃業を検討しているような場合でも、M&Aにより、信頼できる第三者に経営を任せ廃業を避けることができる経営面のメリットがあります。しかし、最大のメリットは税制面でしょう。

単純な不動産の譲渡と比較した、不動産M&Aの税制面のメリットの概略は下表のとおりです。

【不動産M&Aの税制面のメリット】

| 売り手における法人税・所得税 | 買い手における流通税 | |

| 不動産の譲渡 | 不動産譲渡益に約30%の法人税等が課せられる(注) | 不動産の所有権移転に伴う不動産取得税・登録免許税の負担が生じる |

| 不動産M&A | 株式の譲渡益に20.315%の所得税等が分離課税の方式で課せられる | 所有権は移転しないため、不動産取得税・登録免許税の負担が生じない |

(注)法人の経営者(オーナー)が現金を取得するには、別途配当や給与支払い等が必要となり、そこに所得税等の負担が追加で生じます。

会社分割が必要となる場面

「会社分割」とは、会社法に規定される組織再編行為の類型の一つ。会社の事業の一部を切り出し、その事業にかかる権利義務の全部または一部を他の会社(新設会社を含む)に包括的に承継させる再編手法です。

不動産M&Aの前に会社分割を実施する、代表的なケースを紹介します。

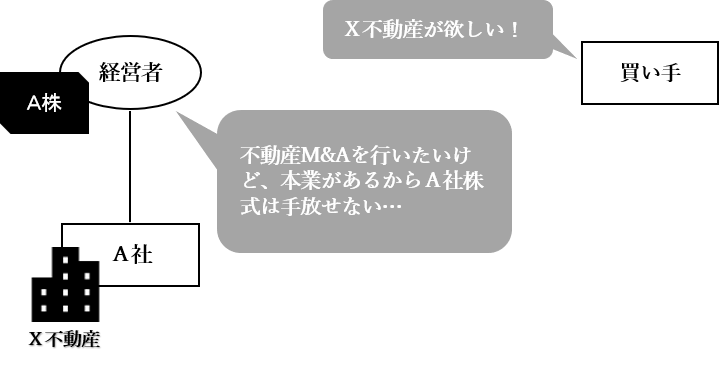

◆一般の事業会社が別事業も行っている場合

会社分割前の状況

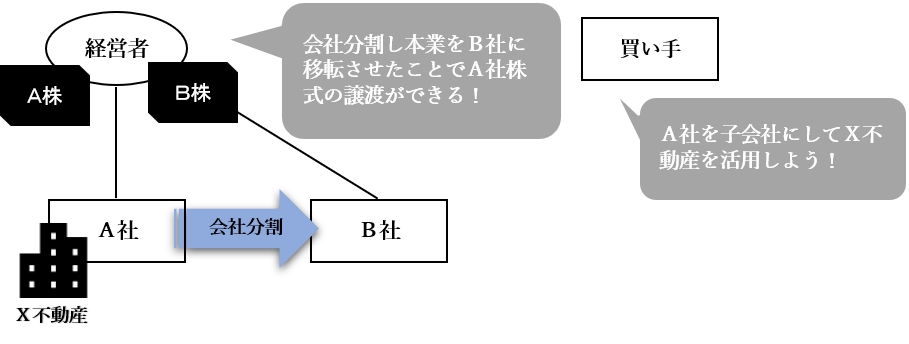

会社分割実施後

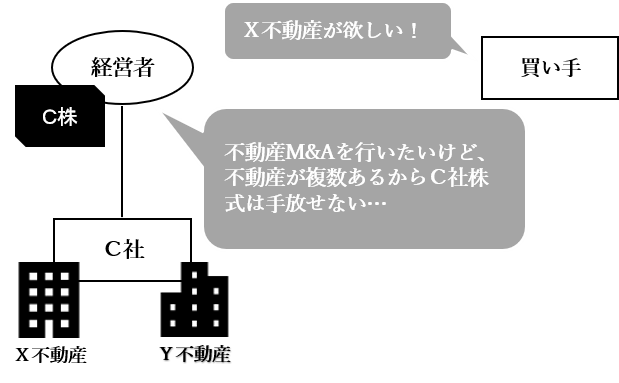

◆買い手が特定の不動産のみを欲している場合

会社分割前の状況

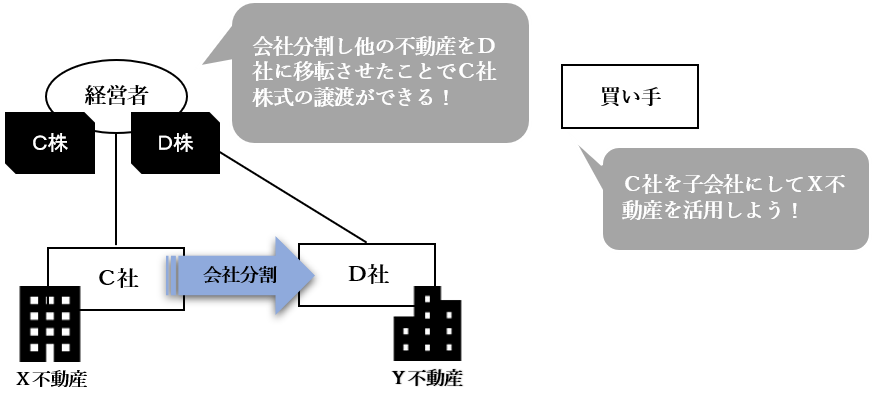

会社分割実施後

どちらの場合でも、買い手が望んでいる不動産を単純に譲渡する、という方法も考えられます。しかし、その場合には、売り手側で不動産売却益にかかる法人税等が、買い手側には不動産取得税や登録免許税が課せられます。

不動産の譲渡ではなく、対象会社(売り手)の株式の譲渡(不動産M&A)を選択することで、このようなデメリットを避けることができます。

会社分割実施時の留意点

会社分割の実行にあたっては、会社法の規定に沿った法的手続きを行う必要があります。また、会計上の取り扱いについては企業会計基準を、税務上の取り扱いについては組織再編税制(法人税法の中に規定)を参照する必要があります。

以下、代表的な留意点を説明します。

なお、これらの取り扱いは、会社分割の方法や対価の種類、分割に関連する当事者の資本関係により大きく違いが生じてきます。このため、今回は以下の前提を置くこととします。

▼説明の前提

- 経営者と分割元の会社(上記のA社とC社)には100%の資本関係(完全支配関係)がある

- 分割対価として分割先となる新設会社(B社とD社)が発行する株式は、経営者が取得する(いわゆる分割型分割であり、結果として分割元の会社と分割先の会社は経営者に完全支配される兄弟会社となる)

法務・手続き

会社分割を行おうとする場合、会社法上、原則として以下のような重要な法的手続きを行う必要があります。

- 株主総会の特別決議

- 債権者保護手続き

会社分割が法的に無効だというような最悪の事態を生じさせないためにも、怠ることなく所定の手続きを実施しなければなりません。

他にも、許認可事業を営む場合には許認可の承継が可能かどうかの確認や、従業員の労働契約の承継に関して労働契約承継法で規定される事項への対応なども必要となります。

会計上の取り扱い

企業会計上、本件のような完全支配関係のあるグループ内での会社分割は「共通支配下の取引」に該当します。

共通支配下の取引の場合、分割先の会社が分割元の会社から受け入れる資産や負債の金額は、分割元で付されていた帳簿価額となります。また、分割の対価が株式であるため、分割元の会社において資産等の譲渡損益を認識する必要はありません。

税務上の取り扱い

法人税

法人税法上、本件のような完全支配関係のあるグループ内での株式を対価とする会社分割において、経営者と分割先の会社との間で完全支配関係が継続する場合、「適格分割」に該当します。

適格分割の場合、分割先の会社が分割元の会社から受け入れる資産や負債の金額は、分割元で付されていた税務上の帳簿価額となり、分割元の会社において資産等の譲渡損益を認識する必要はありません。

分割先の会社と完全支配関係が継続することが要件となるため、不動産M&Aで譲渡するのは分割元の会社の株式でなければなりません。分割先の会社の株式を譲渡してしまうと、「非適格分割」となり、課税関係が生じてしまうため留意が必要です。

不動産取得税・登録免許税

会社分割により不動産が移転する場合、不動産所得税と登録免許税が課されます。ただし、不動産取得税については、一定の要件を満たした場合には非課税とされます。具体的な非課税要件については、東京都主税局のサイトをご参照ください。

このように、不動産M&Aを実行する前段階で会社分割を行おうとする場合、法務・会計・税務面でのさまざまな論点に留意する必要があります。

上記で触れたのはそのごく一部であり、触れられていない論点も多数存在します。このため、実際に会社分割を行おうとする際は、専門家に相談することが必要となるでしょう。

M&A無料相談・お問い合わせ

不動産関連事業の売却または買収を検討中の方は、

お気軽にお問い合わせください。

イメージキャラクター佐藤あかりさん