会社が自社の保有する不動産を処分し現金化しようとする場合、買い手と不動産の売買契約を締結するイメージを持たれる方が多いものと思われます。

しかし、現在は不動産を所有する会社ごと譲渡する(すなわち、不動産自体ではなく会社の株式を譲渡する)、不動産M&Aも活発に行われています。この背景には、不動産自体の譲渡に比べて、不動産M&Aは特に税制面でメリットが大きいことなどが挙げられます。

この記事では、不動産を保有する会社の経営者(オーナー)が不動産の処分を行おうとする場合について、事例を交えながら単純な不動産の譲渡と不動産M&Aを比較し、不動産M&Aのメリットについて説明します。

目次

不動産M&Aの概要

まずは、不動産M&Aの概要をお伝えします。

そもそもM&Aとは?

M&Aとは、Mergers and Acquisitionsを略したもので、直訳すると会社の合併・買収を意味します。M&Aというと、大企業が行うものというイメージがありますが、現在は、中小企業の事業承継の局面などでも多く用いられるようになってきました。

M&Aの手法(スキーム)には、M&Aの対象となる会社の株式譲渡(買い手から見れば株式取得による対象会社の子会社化)や、事業譲渡、合併や会社分割などの組織再編成があります。このうち、株式譲渡スキームが手続き的にも簡便であり、最も一般的といえます。

このため、この記事で説明する不動産M&Aも株式譲渡スキームを前提とします。

不動産M&Aの特徴

冒頭で紹介したように、不動産M&Aとは、会社で所有する不動産を譲渡するのではなく、会社ごと譲渡することを指します。

売り手が事業承継や廃業を検討している場合は、M&Aにより信頼できる第三者に経営を任せ廃業を避けることで、従業員の雇用や取引先との関係を維持することができます。また、廃業を選択した場合にかかる、解散登記などの各種手続きに要する負担が生じることはありません。

買い手においては、株式の譲渡価額の交渉にあたり、不動産のみを購入する場合よりも低額で対象会社株式を取得できる可能性があります。

また、不動産の譲渡の場合には、不動産の所有権移転に伴う登記手続き等が必要になりますが、不動産M&Aの場合は、株主変更の手続きを行うことで足り、所有権移転登記等は必要ありません。ただし、買い手としては、対象会社の株式取得により対象会社の経営権を取得することになるため、通常の不動産の購入にかかる留意点以外に、対象会社に簿外債務がないかなどについて留意する必要があります。

そして、これらの特徴のほか、不動産M&Aの最大のメリットといえるのが、売り手と買い手双方における税制面での優位性です。この点について、後ほど詳しく解説します。

不動産M&Aを事例を用いて図解

続いて、不動産M&Aの取引イメージを単純な不動産の譲渡(売買)と比較する形で確認してみましょう。

事例の前提

- 不動産賃貸業を営む対象会社の経営者(オーナー)は、高齢となったことから、不動産を処分し経営から退きたいと考えている

- 経営者の親族や対象会社の従業員に後継者となる人員はいない

- 引退後の生活資金を確保するため、不動産の処分により手にする現金は最大化したい

以下は、不動産M&Aが検討される典型的な事例について、「不動産の譲渡」と「不動産M&A」の取引前後の状況を図式化したものです。

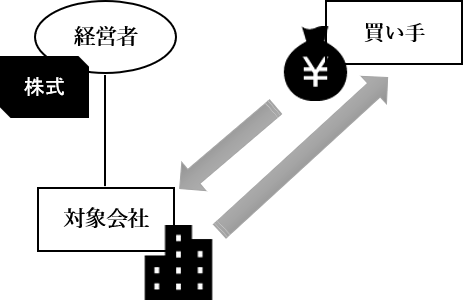

◆不動産の譲渡

不動産譲渡時

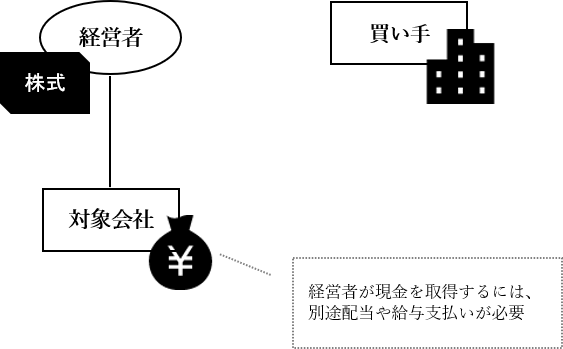

譲渡後

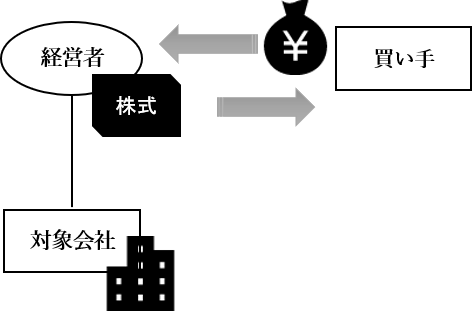

◆不動産M&A

株式譲渡時

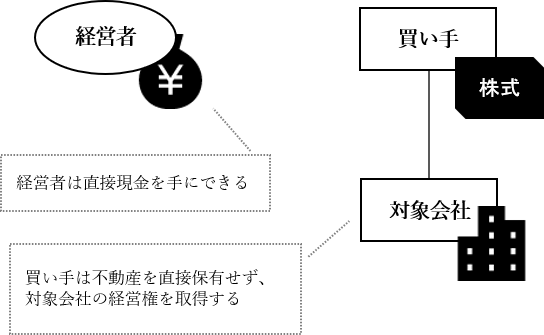

譲渡後

(注)上記のような不動産賃貸業を営む会社以外の一般の事業会社が、所有する不動産を処分しようとする場合にも不動産M&Aは活用することができます。この場合には、不動産M&Aの前段階として会社分割などを行う必要がありますが、この記事での説明は割愛します。

不動産M&Aが節税に繋がる理由とは?

単純な不動産の譲渡と比較した場合の不動産M&Aの節税メリットについて、売り手と買い手双方の観点から説明していきます。

なお、不動産や株式の譲渡にあたっては、譲渡益が生じることを前提としています。

売り手からみた節税メリット

1-①.不動産の譲渡の場合

まず、所有する不動産を譲渡した場合、その譲渡価額と、不動産の帳簿価額との差額に対し法人税等が課されます。

法人税等の実効税率は、法人の属性により多少異なりますが、30%程度と考えておけばよいでしょう。不動産の譲渡価額が1億円、対象会社における不動産の帳簿価額が4千万円であった場合、6千万円の譲渡益に対し約1千8百万円の法人税等がかかります。

さらに、この譲渡価額から法人税等を控除した金額(約8千2百万円)を経営者に渡そうとすると、配当や給与・退職金などの支払い等が必要となり、ここでも多額の所得税等の負担が生じることになります。

このため、全体としてあまり税効率が良いとはいえません。

1-②.不動産M&Aの場合

不動産M&Aの場合、株式の譲渡価額と経営者における株式の取得費等との差額に対して、20.315%の所得税等が申告分離課税方式により課されます(注)。

①との比較を容易にするため、株式の譲渡価額を1億円、経営者における株式の取得費等を4千万円とした場合、6千万円の譲渡益に対し1千2百万円強の所得税等がかかります。

譲渡対価から所得税等を控除した金額(約8千8百万円弱)が経営者の手取り額となり、1-①に比べ税効率が良いことがわかります。

なお、1-①の不動産の譲渡価額=1-②の株式の譲渡価額、1-①の不動産の帳簿価額=1-②の株式の取得費等としているのは、あくまで説明の便宜上である点にご留意ください。

(注)稀なケースと考えられるため詳細は割愛しますが、税務上の「土地類似株式等の譲渡」に該当する場合、上記とは異なり約40%の税負担となります。

買い手からみた節税メリット

2-①.不動産の譲渡の場合

不動産の所有権が移転するため、不動産取得税および登録免許税といった流通税が課せられます。

不動産取得税および登録免許税の税額は、固定資産税評価額を基準にした課税標準額に以下の税率を乗じた金額となります。固定資産税評価額は、不動産の取引価格の基準となる公示価格の約70%となります。買い手にとって、これら流通税の負担は相応に重いものになります。

なお、流通税は、買い手が個人の場合は必要経費に、法人の場合は損金に算入することができます。

2-②.不動産M&Aの場合

不動産M&Aの場合、譲渡の対象となるのはあくまで対象会社株式であり、不動産の所有者は対象会社のまま変わりありません。このため、2-①の不動産の譲渡と異なり、不動産取得税および登録免許税の負担は生じません。

この点は、買い手にとって大きな税制面でのメリットといえます。

このように不動産M&Aは単純な不動産の譲渡に比べ、売り手においては法人税や所得税等の負担が相対的に低くなることが多く、買い手においては流通税の負担がないなど、税制面で大きなメリットがあります。

もちろん、M&A仲介業者などに支払う手数料や、情報管理の徹底などM&A特有の留意点は生じますが、不動産を所有する会社の経営者が所有不動産の処分を検討する際は、不動産M&Aは一考に値するといえるでしょう。

M&A無料相談・お問い合わせ

不動産関連事業の売却または買収を検討中の方は、

お気軽にお問い合わせください。

イメージキャラクター佐藤あかりさん